根据洛图科技(RUNTO)最新发布的《中国XR设备零售市场月度追踪报告》显示,2025年上半年,中国消费级XR设备市场(包括VR/MR和AR)的全渠道零售量为30.7万台,同比增长17.6%;零售额为9.9亿元,同比增长21.1%。

上半年市场最显著的特征是内部结构的剧烈分化与增长动力的切换:VR市场需求依旧疲软,MR产品表现不如人意;而以AR和功能更加细分的智能眼镜正快速崛起。不同产品形态的此消彼长,反映出市场已经开启了一个由轻量化、时尚化智能眼镜驱动的全新增长周期。

一、XR整体市场:AR和VR分化加剧,前者成市场增长主引擎

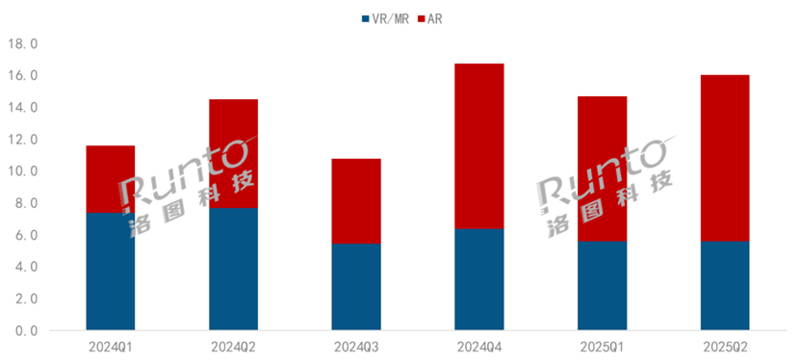

洛图科技(RUNTO)数据显示,2025年上半年,中国VR/MR设备市场的全渠道零售量同比下降25.6%,从2024年上半年的15.1万台降至11.2万台,延续了2023年以来的颓势。

对于当前的状态,市场已经形成共识:难点在于VR/MR设备的生态匮乏,以及使用场景的局限性。VR/MR产品主打沉浸式体验,适用于游戏、影视等娱乐场景,但笨重的硬件设计和有限的内容生态难以满足消费者对便携性和多场景应用的期待。此外,国内VR/MR内容开发相对滞后,优质内容供给不足,进一步削弱了产品吸引力。此外,除了规模的下滑之外,VR/MR头显市场在上半年还陷入了前所未有的“新品荒”。

与VR的沉寂形成鲜明对比的是,AR市场在2025年上半年延续了高增长。根据洛图科技(RUNTO)数据显示,2025年上半年,AR设备市场的全渠道零售量为19.5万台,同比大涨77.0%。其核心的驱动力在于AR智能眼镜的轻便性、便携性和与现实场景的融合能力。

2024-2025年 中国消费级XR市场分季度销量结构

数据来源:洛图科技(RUNTO),单位:万台

二、AR市场:技术与需求共振,品牌差异化布局

聚焦在AR设备市场,洛图科技(RUNTO)总结认为,AR眼镜产品能力和使用体验的提升得益于供应链的进展和品牌的战略协同。

①显示技术和光学模组的进步提升了显示效果,同时降低了AR设备的生产成本,使价格更具竞争力。

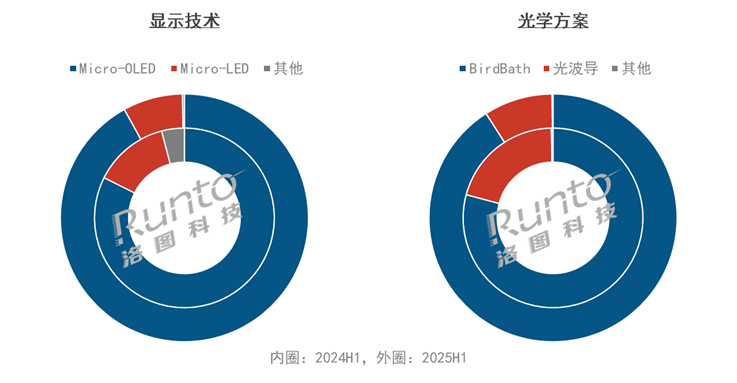

在显示屏幕方面,Micro OLED凭借更高的像素密度等优势,已成为AR眼镜的主要显示技术。根据洛图科技(RUNTO)线上监测数据显示,2025年上半年,Micro OLED在AR线上市场的占比高达92.0%,较2024年同期增长了9.6个百分点。

Micro LED技术方案因难度较大、成本高昂,销量份额同比下降了5.7个百分点,至7.8%。但Micro LED具有更高的亮度、更小的体积、更低的功耗、对比度更高、响应更快、色彩表现更优等优势,是产业内确定性的发展方向。

在光学方案方面,Birdbath因其较高的性价比,在AR眼镜市场中占据主导地位,其在2025年上半年的销量份额已超过九成,较去年同期上涨了11.8个百分点。

光波导方案受到挤压,份额降至9.0%。二者分化的核心在于价格,BB观影类AR眼镜成本与价格持续下探;而光波导产品终端的平均价格仍维持在4000元以上,高出BB产品近1.7倍。而且,目前应用较广的衍射光波导尚存在显著的光能损失问题,阵列光波导现阶段的量产难度亦较高。

2025H1 中国AR线上市场显示技术和光学方案销量占比及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

②AI大模型的赋能为AR眼镜提供了更智能的交互体验,例如实时翻译、物体识别和语音助手功能,极大地丰富了应用场景。根据洛图科技(RUNTO)线上监测数据显示,2025年上半年,AI功能在AR产品线上市场的渗透率达到了33.5%。

③国产品牌如雷鸟创新、Xreal、星纪魅族、Rokid等通过差异化产品定位和本地化优化,进一步推动了AR眼镜的普及。

④2025年以来,在中央和地方政策的鼓励之下,以及官方会议期间,多位重量级企业家代表佩戴国产智能眼镜亮相,也极大的助力了AR眼镜的破圈。

三、智能眼镜:音频、可拍摄和AR三大细分类目全部增长

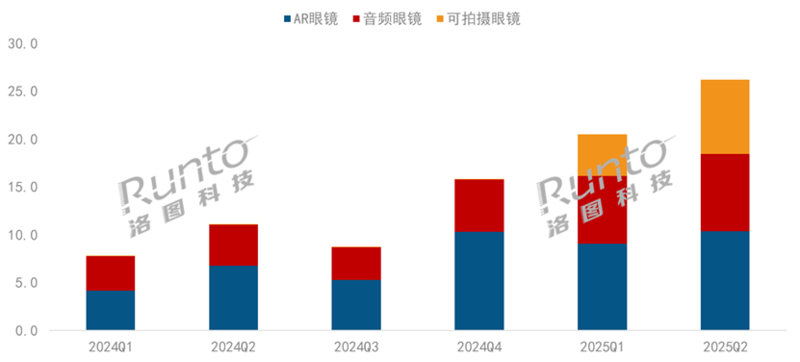

从AR眼镜延伸至整体智能眼镜市场来看,根据洛图科技(RUNTO)数据显示,2025年上半年,中国智能眼镜市场的全渠道零售量为46.8万台,实现了148%的高增长。

洛图科技(RUNTO)将智能眼镜分为音频眼镜、可拍摄眼镜和AR眼镜三大类。今年上半年,三类细分产品悉数上涨;其中,可拍摄眼镜因同比基数较低,以数倍的涨幅领跑大盘。

2024-2025Q2 中国智能眼镜市场分季度细分产品销量

数据来源:洛图科技(RUNTO),单位:万台

音频眼镜的增长与便携式音频体验的升级密切相关。它将蓝牙耳机与眼镜两个日常高频使用的单品合二为一,为用户提供了“开放式聆听”的全新体验。华为等手机厂商的强势入局,凭借其在音频技术、智能连接和品牌渠道上的深厚积累,迅速将这一品类推向大众市场。此外,AI技术的融入使得音频眼镜能够提供智能语音助手、实时翻译等功能,进一步增强了刚需性。

可拍摄眼镜的增长主要得益于其与社交媒体和短视频平台的深度结合,以及国内厂商的快速跟进。这类产品精准地抓住了社交媒体时代下,年轻人热衷于以第一视角(FPV)记录和分享生活片段的“轻记录”需求。相比于举起手机拍摄,眼镜形态的记录方式更加自然、便捷和富有沉浸感,尤其适用于旅行、户外运动、亲子互动等场景。

2025年上半年,小米、雷鸟创新、联想、李未可等品牌的智能眼镜正式上市;进入下半年,阿里、中国电信等已在7月底推出了相关产品,360、字节跳动、三星、理想、老凤祥、KTC康冠等来自各个领域的跨界品牌旗下的AI眼镜新品将陆续上市。品牌和机型供给的增多,将有效增添市场活力,并推高整体规模。

四、市场趋势:XR全年增长20%以上;智能眼镜触及140万台规模,上涨216%

展望后市,中国XR设备和智能眼镜市场将持续保持高速增长,洛图科技(RUNTO)预测,2025年全年,中国XR设备(VR/MR/AR)市场的全渠道零售量将达到64.6万台,同比上涨20.6%;智能眼镜(音频眼镜/可拍摄眼镜/AR)市场的全渠道零售量则有望接近140万台,同比上涨216%。

在销量规模之外,市场还将呈现以下几个方面的发展趋势:

一、市场加速分化,“沉浸”与“轻便”双线并行。以VR和重度AR为代表的“沉浸式体验”路线,专注于游戏、影音、协同办公等特定场景,追求极致的视听效果和交互深度,技术壁垒高,将是少数巨头玩家的战场。以智能眼镜为代表的“轻便化助手”路线,专注于AI、通讯、摄录、音频等日常高频应用,追求全天候无感佩戴和实用功能,该赛道将吸引大量跨界玩家,市场竞争更加激烈,产品形态也将更加多元。

二、AI定义硬件,多模态AI将成智能眼镜的“操作系统”。AI大模型的持续优化将进一步提升智能眼镜的智能化水平,例如支持更复杂的场景分析和个性化推荐。

三、跨界融合与生态构建。智能眼镜将与智能手机、物联网设备形成更紧密的生态整合,提供无缝的多设备体验。拥有强大手机和汽车生态的厂商,具备天然的竞争优势。它们能够将智能眼镜深度整合进自身的服务体系,打造出难以被独立硬件厂商复制的协同体验,从而构筑起坚实的生态壁垒。

四、时尚与科技加速融合,渠道与营销模式持续创新。对于面向大众消费者的智能眼镜,其“时尚配饰”的属性将愈发重要。与潮流品牌、设计师IP的跨界联名将成为常态。在线下,产品将越来越多地出现在时尚买手店、高端百货和眼镜专卖店中,而不仅仅是数码产品渠道。营销方式也将更加注重生活方式的营造和KOL的内容共创,以触达更广泛的人群。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【信号】全国广电政企业务大排名! 2025-08-19

- [常话短说] 【重磅】某地推行“免一批,减一批”模式! 2025-08-18

- 内容广告+传统广告测量难统一? 2025-08-15

- [常话短说] 【重磅】这家广电网络,起飞! 2025-08-15

- 《哪吒2》首周OTT点播频次超7亿!点播周榜断层第一! 2025-08-13