联网电视(Connected TV,简称CTV)产业发起于智能大屏的硬件革新,后扩散到免费带广告的直播流式播放的FAST服务兴起,再到智能大屏广告程序化交易的商业创新,全球CTV生态正蓬勃发展。终端硬件领域,中国品牌打破韩系垄断,AI驱动CTV设备向智慧中枢进化;广告营销战场上,可购物广告与零售媒体掀起“品效合一”新浪潮。这是一场由技术、生态与商业模式协同进化的革命,不仅让客厅智能大屏成为数字广告增长极,更预示着家庭场景从娱乐入口迈向消费与智能交互的核心枢纽。

报告推荐|《2024-2025FAST全球趋势与案例分析》(更新版)

当传统有线电视逐渐被遗忘,客厅“C位”已悄然易主——全球观众正加速涌入智能大屏的浪潮。海外新媒体平台强势崛起,联网设备渗透率飙升,观众从线性直播转向即时点播,这场“大屏迁徙”不仅重构了媒介消费版图,更催化了营销领域的深层变革。从欧美到亚洲,智能大屏成为品牌争夺用户注意力的新战场。

关于全球CTV生态,我们首先需要了解以下概念:CTV、OTT、AVOD、SVOD、TVOD和FAST。

CTV(Connected TV)指的是连接到互联网的智能大屏终端,这些设备包括智能电视、游戏机以及流媒体设备。OTT(Over-The-Top)指基于互联网的视频和音频内容交付,其内容可在手机、平板、CTV等多终端上播放。总的来说,CTV是终端硬件,OTT是内容分发模式,二者互为载体。随着CTV概念范围的扩大,本文所讲的OTT指的是CTV中的流媒体视频点播服务,即CTV是OTT的载体。

AVOD、SVOD、TVOD和FAST是当下热门的CTV订阅模式。AVOD(Advertising Video on Demand)即为广告支持型视频点播,用户可以免费观看视频内容,在观看过程中,会有广告插播。SVOD(Subscription Video on Demand)即为订阅型视频点播,会员按月或者按年付费,来获取平台上视频内容的观看权限。TVOD(Transactional video on demand )即为交易型视频点播,消费者为观看的单个视频内容进行付费。FAST(Free Ad - Supported Television)是免费广告支持型直播流服务模式,用户可以像传统观看直播频道一样浏览节目内容,无须支付订阅费用,但是需要观看广告。

五年前,当我们首次系统观察海外大屏营销市场时,CTV尚处于探索阶段,各类玩家尚在摸索商业模式。如今,CTV已从新兴渠道成长为数字广告的核心阵地,其价值重构体现在三个维度:市场格局上,程序化广告与FAST模式推动CTV成为增长最快的广告板块,预计2027年市场规模将达380亿美元;终端生态上,智能电视完成向AI中枢的进化,中国品牌出货量首次超越韩系厂商,硬件创新催生全新营销场景;流量分配上,美国流媒体收视率达到38.4%,各种流媒体创新广告形式正在重塑大屏的营销价值。这种从渠道到生态的全面升级,正是当下重探CTV市场的核心意义所在。

市场全貌

流媒领航,技术驱动

作为数字广告生态的重要分支,联网电视(CTV)的崛起标志着媒介融合与技术创新的深度交织。在传统电视线性传播式微与互联网碎片化体验的碰撞下,CTV广告凭借其“双向交互”特性,重构了广告触达的逻辑——既保留大屏的沉浸感,又融入数字化的精准与灵活性。在服务模式上,FAST(免费广告支持流媒体)的爆发式增长,进一步模糊了传统电视与流媒体的界限,以“免费内容+广告”模式激活增量市场。在技术应用上,程序化广告的成熟推动CTV生态向智能化跃迁,通过动态创意、上下文定向与跨屏协同,实现从“单向曝光”到“场景化对话”的质变。与此同时,广告主结构的多元化趋势凸显,大品牌依托高曝光巩固影响力,中小企业则借力低门槛工具挖掘本地化潜力,形成分层渗透的市场格局。而零售媒体与可购物广告的兴起,更将CTV从内容载体升级为“消费入口”,重塑“品效合一”的营销闭环。这一系列变革不仅印证了CTV作为“去中心化媒介”的包容性,更预示其在未来广告生态中的关键地位。

数字广告收入逆跌,CTV成核心推动

伴随着互联网、移动设备、智能终端等数字渠道多元化发展,近年来数字广告突破全球经济放缓压力实现逆跌,2024年全球广告总支出中数字广告占比已超过60%。根据mediaocean统计,2025年数字媒体广告预算整体上升,CTV成为增速最快的三大渠道之一。具体来说,有55%的受访者计划增加CTV支出,有36%的营销人员打算继续投资CTV广告。这一趋势表明,CTV正在变革媒体版图,广告主正加速将预算向CTV倾斜,以应对消费者行为的变化。

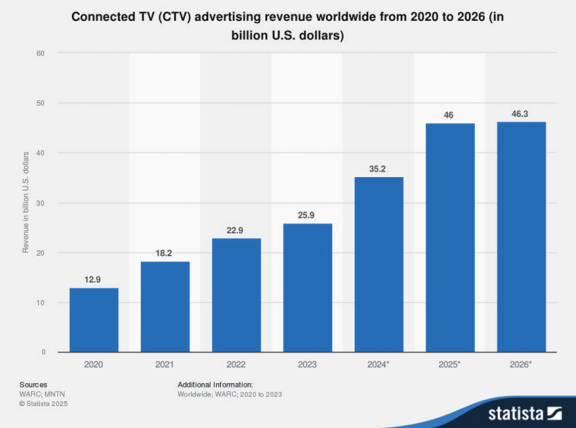

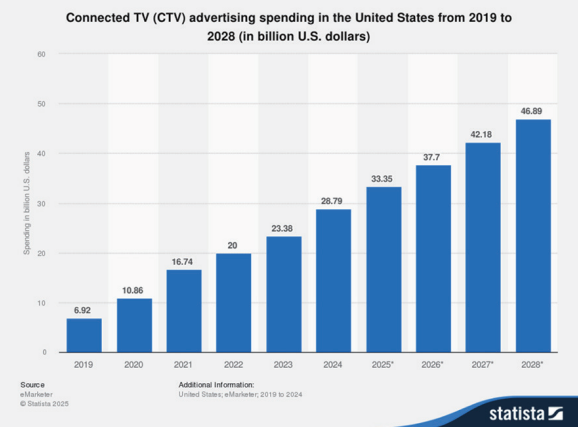

近年来全球CTV广告市场呈现爆发式增长,Statista数据显示,CTV广告收入近五年年均增长率达20%,预计2027年将突破380亿美元。美国作为核心市场持续领跑,根据eMarketer统计,2024年CTV广告支出同比增长10%,达到287.9亿美元,并有望在2025年增至330亿美元。CTV广告市场的持续扩张,吸引了许多品牌从硬件、软件和服务三个角度发力CTV。终端设备的广告主要分为两种类型,一是应用层内置的FAST服务,通过“免费内容+广告”模式提升广告库存容量;二是操作系统层和内容层的广告,终端设备商会在智能大屏界面中放置广告位,包括许多主屏幕的显示顶部,同时也会在内容层提供不同的广告位。

2020-2026全球CTV广告收入

2019-2028美国CTV广告支出

服务模式多元,FAST频道涨势迅猛

CTV作为最具潜力的广告平台,天然融合了传统电视广告与互联网广告的双重优势。它既像传统电视广告具备强曝光、强冲击、低干扰的优势,又像互联网广告,更精准、可定向、易检测、可追溯。为了满足受众多样的消费需求,流媒体平台提供了多元化的服务模式,有SVOD(订阅型视频点播)、AVOD(广告型视频点播)、TVOD(交易型视频点播)和FAST(免费且广告支持的流媒体视频)。

SVOD(订阅视频点播)和AVOD(广告支持视频点播)是两种主导的商业模式,TVOD(交易型视频点播)是次要的内容消费方式。由于SVOD和AVOD都有各自的优势和弊端以及用户对于整合型视频服务平台的需求,目前视频服务的商业生态呈现融合化的发展趋势,视频服务之间的传统界限正在变得模糊。许多平台结合订阅和广告支持的模式以吸引更广泛的受众,Hulu、Disney+和Max就是提供这种灵活性的关键平台。新模式如FAST(免费广告支持流媒体电视)将线性和点播内容与广告结合,延续了传统电视频道的“被动观看”体验,又嫁接了流媒体巨头的技术基因和用户基础。

FAST通过“免费内容+广告”模式重塑传统电视广告的价值链,正逐渐席卷全球市场。据Horowitz Research数据显示,66%的美国观众每月使用FAST服务,53%用户因此减少付费订阅,Tubi、Pluto TV等平台月活突破7000万。与传统电视频道相比,FAST的差异化竞争力,在于算法驱动的编排方式进化。FAST平台可通过算法自动编排内容,生成千人千面的“专属频道”。因此对于广告主来说,FAST 为其提供了更多的广告库存与更高的变现效率。随着受众和广告主纷纷转向FAST频道,众多媒体平台也随之开辟更多FAST频道。

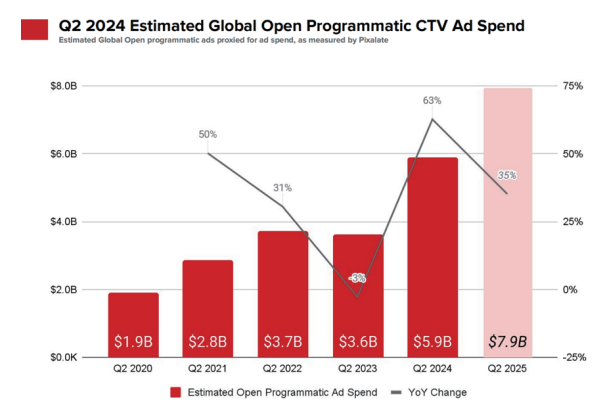

发力程序化技术,重塑CTV广告生态

近年来,程序化广告在CTV(联网电视)广告市场中的快速发展,不仅重塑了广告投放模式,更成为行业规模化增长的核心驱动力。根据Pixalate的数据,2024年第二季度全球开放式程序化CTV广告支出达到59亿美元,同比激增63%。这一增速远超传统广告形式,凸显程序化技术的爆发力。

2020-2024H2全球程序化广告支出

技术上,CTV广告的程序化技术围绕“定向、触达、创意”三个层面深度融合:定向层以隐私合规为核心,通过AI解析视频场景(如物体、情感基调)实现上下文定向,如IRIS.TV通过内容标识符关联场景标签,Wurl利用情绪轮模型实时匹配广告(喜剧片段插入快餐广告,注意力时长提升40%);触达层整合跨设备数据(IP地址、登录ID)构建用户画像,实现动态跨屏营销,例如大屏端观看健身内容后手机推送运动装备广告;创意层借助AI动态优化(DCO)和生成式技术,如Innovid为品牌生成168个定制广告版本,Streamr.ai输入基础信息即可一键生成并分发广告至千家平台,降低中小企业成本。三大技术协同推动广告从单向推送转向“动态对话”,提升精准度与用户体验。

生态上,CTV广告生态通过Total TV模式打破平台孤岛,推动跨屏整合。数据互通方面,Roku Data Cloud整合流媒体行为数据,亚马逊Complete TV通过AI实现自动化投放优化;库存整合上,Sky Media与Imagine合作,动态分配广告资源,效率提升显著;平台解决方案中,三星统一跨屏广告管理,谷歌DV360支持一站式多渠道采购。广告平台通过技术协同与数据共享,解决广告碎片化问题,实现资源统一管理与精准触达,重构全场景广告生态。

广告投放门槛降低,各类型广告主纷纷入局

随着CTV(联网电视)广告市场的快速发展,其吸引力已覆盖全球性大品牌、区域性企业及中小型广告主,行业分布呈现高度多样性。从广告主类型来看,大品牌凭借高预算持续主导核心领域。例如,电信行业以66%的投放占比位居垂直领域首位,汽车行业紧随其后(60%),反映出传统巨头对CTV精准触达和高互动性优势的认可。

与此同时,中小企业的参与度同样不容忽视。技术门槛的降低和程序化购买工具的普及,使区域性及新兴品牌能够以更低成本实现高效投放。例如,直接面向消费者(DTC)品牌在垂直领域占比达52%,零售(47%)和餐饮(QSR 44%)行业亦表现活跃,凸显中小企业在本地化营销中的灵活策略。

CTV广告投放垂直领域

从投放动因看,CTV兼具线性电视的广泛覆盖与数字媒体的定向能力,适配不同规模广告主的核心需求。大品牌侧重利用高曝光塑造品牌形象,而中小企业则依托动态创意和实时优化提升转化效率。这种分层渗透的格局,印证了CTV作为“去中心化媒介”的独特价值——既服务于全球品牌的战略投放,亦为区域商家提供可负担的增量空间。

零售媒体快速增长,可购物电视逐渐流行

GroupM报告指出,零售媒体作为2025年的主要增长渠道,预计其广告支出将超过电视广告(包括流媒体),达到1769亿美元,占全球广告支出的15.9%。此前美国业内人士对近年流媒体市场的发展预测并指出,可购物视频节目正在成为一种潮流。在电商直播与“种草”流行的中国,这种潮流越来越常见。但在海外,这种潮流还处于进一步的上升阶段。

可购物CTV广告允许消费者在观看广告内容的同时进行购买,对于消费者来说,客厅的娱乐场景正在演变为购物入口,观众不再满足于被动接受广告,而是期待即时行动。媒体平台机构也不满足于只做内容的搬运工,而是努力将流媒体从“内容分发平台”升级为“沉浸式消费场域”,通过推出创新广告格式打造“内容即货架,观看即购物”的CTV消费体验。例如,美国广播公司NBC环球在其直播体育报道节目中推出了新的可购物体验和测量功能,该节于感恩节开始,在其线性和流媒体体育报道中体现沃尔玛创建的可购物元素。NBC环球已经与沃尔玛的零售媒体业务Walmart Connect在广告定位、测量和可购物单元方面建立了合作伙伴关系。

硬件设备

存量破局,智链未来

从终端产品来看,CTV硬件设备具体包括了智能电视、带机顶盒的电视、电视棒(stick)以及游戏主机。

随着家庭娱乐终端的智能化升级,全球CTV硬件设备市场正在发生结构性变革:多品类CTV设备的销售增长正推动存量市场向增量转化,操作系统的生态竞争重塑产业价值链条,中国品牌通过全球化布局打破韩系垄断,而AI技术的深度融合则推动设备向家庭智慧中枢转型。

全球CTV设备覆盖

在技术与需求的双重驱动下,全球CTV硬件设备市场展现出蓬勃的发展活力。具体来看,尽管智能电视市场曾短暂陷入“存量”困境,但奥维睿沃的数据显示,从2024年年初开始,全球智能电视出货量呈现出稳定增长态势,2024年第三季度凭借海外旺季备货潮,全球出货量同比增长了4.1%。美国娱乐数据研究机构也在报告中指出,2025年2月,美国智能电视普及率达97%,近90%的美国家庭至少拥有一台CTV设备——无论是智能电视还是流媒体接入设备。与此同时,市场研究机构IDC数据显示,从2022年至2024年,全球游戏掌机的累计出货量已达600万台;而全球机顶盒市场出货量预计2025年将达4.3亿台,全球电视棒市场规模预计2030年达到16930百万美元。由此可见,全球CTV硬件市场实现从存量困境向增量突破的转变,各细分品类多点开花,未来增长潜力大,持续向好。

CTV终端产品分类及销售情况

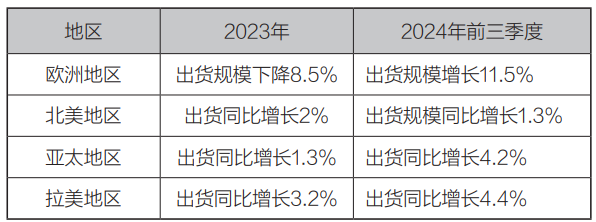

各区域市场的CTV设备增长情况有所分化。在欧美成熟市场,凭借深厚的消费基础与科技应用优势,CTV硬件市场率先迎来回暖。北美市场2023年智能电视出货同比增长了2%,2024年前三季度受渠道品牌强势增长、中国品牌增长拉动的影响,出货规模同比增长了1.3%;而欧洲市场2024年前三季度的智能电视出货量实现了11.5%的增长,伽马数据显示,该地区2024年全年的主机游戏市场也呈现呈小幅增长趋势,这种跨品类的互补驱动,为CTV生态注入了新的活力。新兴市场依托庞大的人口基数和经济红利,成为CTV行业增长的重要引擎。亚太与拉美地区在2023-2024年间的智能电视出货增速持续攀升,根据奥维睿沃的报告,2024年二三季度分别达到4.2%与4.4%。凸显内需驱动型市场韧性。

全球主要市场CTV硬件设备销售情况(智能电视)

操作系统生态竞合,新老共荣

全球CTV操作系统市场呈现出层次分明的竞争格局。以Tizen、VIDAA、WebOS为代表的操作系统,因由硬件厂商主导运营而占据较高市场份额。联网电视营销协会的数据显示,三星Tizen OS以12.8%的份额领跑全球,海信VIDAA OS(7.8%)紧随其后,与LG WebOS(7.4%)差距细微。这些系统依托硬件厂商对设备的深度掌控力,实现了软件与硬件的高度协同优化。Roku TV OS和Fire TV OS则走出了另一条路径——尽管在CTV硬件方面不占据优势,但通过与设备厂商广泛合作,以强大的内容生态构建竞争力。以Roku TV OS为例,其市场份额达6.4%,核心优势在于聚合了海量流媒体内容,涵盖Netflix、Hulu、Disney+等主流平台,用户无须切换应用即可一站式访问多元内容。同时,Roku积极与TCL、海信等硬件厂商合作,将系统嵌入电视、机顶盒等设备,快速扩大市场覆盖范围。这种“内容+开放合作”的模式,使其在不依赖自有硬件的前提下,成功在北美等市场占据高地,成为第三方操作系统凭借生态突围的典型范例。

与此同时,新兴操作系统正试图打破现有格局。Whale TV在CES 2025宣布将在春季推出Whale OS 10,现有合作伙伴将率先获得访问权限。Whale TV是领先的独立电视操作系统,拥有超4300万月活跃用户。同时,Whale TV推出利润分享计划,对合作伙伴品牌进行补偿,最高可达其货币化收入的40%。娱乐技术公司Xperi旗下的TiVo OS通过与夏普家用电子公司美国分部合作进入美国市场。TiVo OS已在欧洲推出,与8个合作伙伴推出了33个品牌的智能电视。夏普搭载TiVo OS的智能电视瞄准传统有线电视用户的智能化升级需求,配备55英寸超高清HDR QLED屏幕、Dolby Atmos和3个HDMI接口。夏普全新的AQUOS QLED 4K UHD电视系列将搭载Xumo TV操作系统,预计2025年春季在美国上市。Xumo TV由Comcast和Chapter合资,具备无缝内容发现、语音搜索和个性化等功能,与Comcast全球娱乐操作系统相同。

整体来看,操作系统之争本质是生态之争——三星、LG等硬件巨头强调系统与硬件的深度协同,而Roku、亚马逊等依赖内容优势,新兴玩家则试图通过差异化定位寻找突破口。未来,随着AI大模型的深度整合,CTV OS的竞争将不仅限于市场份额,更在于谁能真正成为家庭AI生态的核心入口。

终端品牌集中,中国企业实力追赶

近三年(2022-2024年),全球CTV市场在中韩企业品牌主导的格局下,内部竞争态势持续演变。从CTV设备智能电视终端产品的企业品牌来看,三星、LG等全球主流厂商作为行业老牌力量,在智能电视及相关CTV生态领域积极布局。三星凭借Tizen系统与智能电视的深度融合,即便出货量呈下滑趋势,仍保持着技术与品牌的市场影响力;LG在智能电视市场的出货量先降后升,其WebOS系统不仅优化了自有电视的交互体验,还被应用于部分机顶盒设备,拓宽了在CTV生态中的版图。

而中国品牌在智能电视领域的崛起,成为值得一提的亮点。三年间,海信、TCL、创维出货量稳步上扬,小米虽有起伏但逐渐回升。市场调研机构Omdia数据显示,2024年海信、TCL、小米合计出货量占全球市场份额达31.3%,首次超越韩国三星和LG合计28.4%的份额。在日本高端市场,海信以41.1%的份额强势领跑,通过整合东芝子品牌REGZA重构本土认知,TCL以9.7%紧随其后,超越索尼等传统品牌;北美市场上,TCL依托与流媒体平台合作连续两年稳居美国市场第二,海信五年间份额跃升6.5%。中国品牌在智能电视领域的突破,不仅是规模上的超越,更标志着在技术、品牌影响力层面实现质变,正逐步改写全球电视市场的竞争格局,释放出强劲的发展动能。

AI赋能用户体验升级

当前,全球CTV设备正加速向AI深度融合演进,各品牌纷纷通过自研或合作布局大模型技术,推动设备从单一视听终端向多模态智能中枢转型,多维度提升用户体验,为广告主构建了更具价值的营销场景。

在设备硬件层面,AI芯片与传感器的应用推动全品类终端实现底层能力跃迁。三星2025年推出的Neo QLED和OLED电视搭载Vision AI芯片,可实时分析内容(如场景、光线)并优化HDR、对比度和动态范围,提升观影体验。索尼PS5 Pro通过AI芯片实现游戏场景的实时渲染优化,增强画面细节表现,使用户在游戏过程中获得更逼真的视觉冲击。这种硬件层面的AI优化有效提升了广告的视觉吸引力,为广告主的创意展示提供了高品质的呈现载体。

操作系统的智能化成为多终端协同的中枢。三星New Tizen系统通过AI技术重构智能电视体验。其中Bixby语音助手支持多轮对话,Game Bar功能通过AI预测游戏类型,自动切换刷新率和输入延迟模式,实现大型游戏的流畅体验。国产品牌海信2024年3月发布星海大模型不仅重构了底层系统架构,更被应用于旗下流媒体设备,其在2025年2月正式接入DeepSeek,成为行业首个搭载深度思考智能体的电视品牌。

应用服务的智能化催生了跨终端的场景化生态。海信设备接入DeepSeek后衍生的18个智能体颇具代表性。不仅覆盖智能电视的教育、健身等场景,还延伸至游戏主机与流媒体设备。

设备互联的智能化实现家庭生态的全域协同。三星的SmartThings Hub和LG的ThinQ AI系统实现了从智能电视到全屋智能设备的互联与兼容;任天堂Switch游戏机则能与电视、手机等终端无缝切换,利用AI识别用户位置,自动同步游戏进度。在此类场景中,广告主能够结合用户的实际生活需求与体验场景推送广告,引发用户情感共鸣,实现品牌与用户生活场景的深度融合。

从全球广告市场的结构性变革,到硬件设备的智能化突围,这场由CTV主导的“智屏革命”,重塑了技术与商业的边界。

展望未来,CTV的增长逻辑将从“规模扩张”转向“价值深耕”。技术上,随着AI大模型、5G与物联网的协同深化,CTV有望打通跨屏数据壁垒,构建“内容-场景-消费”的无缝生态;商业模式上,FAST与可购物广告的创新将持续释放流量红利,推动形成“体验即转化”的新境界。硬件与软件的深度协同、全球化与本地化策略的平衡,以及隐私合规框架下的数据创新,将成为行业破局关键。作为家庭场景的核心入口,CTV不仅是广告生态的枢纽,更将成为未来智慧家庭的重要交互界面,其商业价值与用户体验的边界正随着技术进步持续拓展。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【拆解】一个广电站:8个人,1000万,咋做的?! 2025-08-07

- 剧集|《朝雪录》38.2亿正片播放量!霸榜独播网剧TOP1 2025-08-06

- [常话短说] 【解局】第五大运营商,出道即巅峰! 2025-08-06

- [常话短说] 【解局】电视回归“正位”,广电出重拳! 2025-08-05

- OTT月报|2025年6月智能电视大数据报告 2025-08-04