最近,Digiday 援引多位匿名信源披露,Meta 自 2025 年初起已陆续与 Magnite、Comcast 旗下的 FreeWheel,以及多家电视 OEM 厂商(这里指的是主要掌握操作系统控制权的智能电视平台方,如 Samsung、LG、Vizio 等)和发行方展开接触,探索接入 CTV 库存的可能性。

报道措辞是比较克制的,"没有正式产品发布"、"计划仍在变动"、"接触节奏起伏",不过呢,接触对象的选择本身已经透露出 Meta 的真实意图。它并非在筹划自建 CTV 供给侧,也无意复刻一个流媒体平台,它真正想要的是管道。

多位信源判断,这条路径最可能的终局是打造一个"客厅版 Audience Network",即将 Meta 既有的定向、优化、归因能力从自营 App 延伸至第三方 CTV 流量。Meta 输出需求与数据,库存则交由 SSP 和电视厂商承接。

如果仅将这则新闻理解为"又一家美国巨头布局 CTV",恐怕会错过其背后更深层的产业逻辑。

为什么是现在,为什么是 Meta?

过去几年,CTV 与 Mobile(移动端)绩效广告之间始终存在一道结构性壁垒。

CTV 的传统买方以品牌广告主为主,关注曝光、调性与家庭场景;而 Meta 的核心客群是中小企业,每一分预算都追求安装、加购或成交的即时回报。两套话语体系、两套度量标准、两套出价逻辑,彼此难以互通。

但这道壁垒正在被两股力量逐步瓦解。

其一,CTV 到 Mobile 的闭环正演变为可度量的完整链路。用户在大屏观看广告、在移动端完成转化,这一过程过去依赖 IP 匹配与概率模型,归因精度通常受广告主质疑。Meta 手握两项稀缺资源:跨设备的确定性身份图谱,以及覆盖绝大多数移动用户的转化数据。将这两项能力接入 CTV 库存,大屏广告首次有望用 Meta Ads Manager 的语言清晰呈现 ROI。

其二,中小企业预算开始向外溢出。全球应用安装与留存市场规模达千亿美元量级,过去几乎全部沉淀于移动展示广告。tvScientific、Vibe 等绩效型 CTV 公司近两年增长迅猛,Pinterest 收购 tvScientific 更是释放明确信号:一旦 CTV 能够提供可靠的绩效度量,移动端预算便会顺着新建管道向上迁移。若 Meta 此时缺席,无异于将最忠诚的那部分广告主拱手让给 YouTube、Amazon 及新兴玩家。

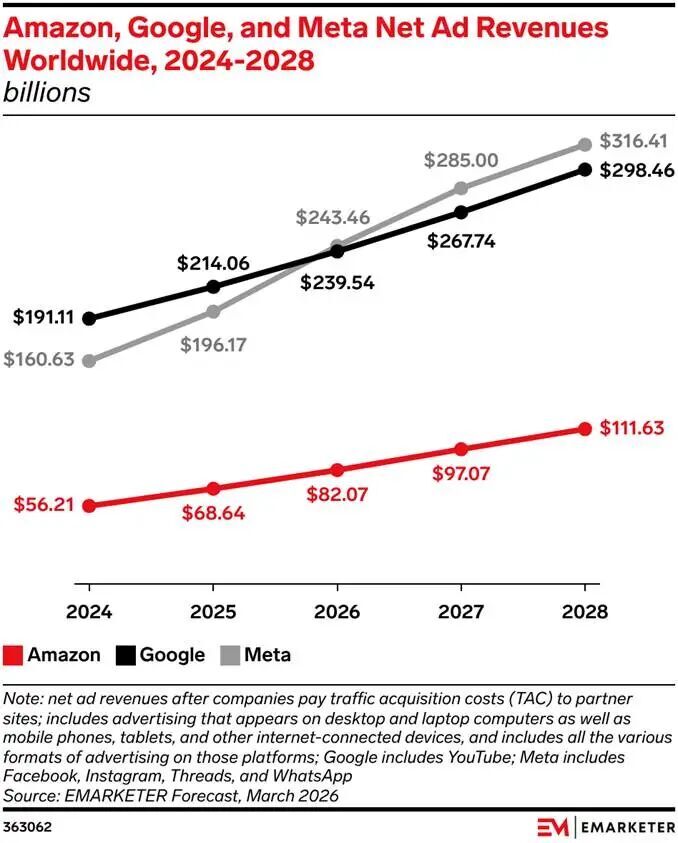

eMarketer 预测 Meta 将在 2026 年成为全球净广告收入第一的公司。但是,Max Willens 指出一处关键细节:若按毛收入计算,Google 仍居首位,差距主要来自 YouTube。换言之,Meta 在其相对薄弱的视频领域,尤其是大屏视频侧,与行业龙头的距离最为明显。如此看来,这可不是一次可选的战略拓展,而是必须补齐的关键版图。

为什么首选 SSP 与 OEM?

Meta 并未优先接触内容方或 FAST 平台,首轮接洽对象锁定 Magnite、FreeWheel 等供给侧基础设施提供商,以及电视 OEM 厂商。这一选择本身已是答案。

SSP 提供的是聚合库存与成熟的程序化管道。Magnite 与 FreeWheel 几乎覆盖北美绝大多数高端流媒体发行方的视频广告服务器层,对接它们相当于一次性触达大半个 CTV 公开市场。

OEM 则提供另一类稀缺资源:原生入口、ACR 数据与设备级身份。这是纯 SSP 无法提供的核心资产,也是 Meta 将自身身份图谱与电视端有效匹配时不可或缺的一环。

值得回顾的是,Meta 在 2014 年收购视频 SSP LiveRail 的过程并不顺利,欺诈与供给质量问题最终导致该笔收购减值。这段教训很可能影响了当下的策略取向:不再亲自下场运营 SSP,而是以合作方式接入经市场验证的供给侧资产。若 Meta 正式推出该产品,对第三方库存的治理水平将直接决定其能否规避历史风险。这对所有希望承接 Meta 需求的供给方而言,都是一道隐性门槛。

这件事将如何重塑 CTV 的资金流向?

倘若 Meta 最终能将 CTV 广告打造得如同其社交广告一般,实现可度量、自助投放与绩效驱动,行业将产生一系列连锁反应。

对 SSP 而言,需求侧将迎来一个体量庞大的新买家。关键在于 Meta 的需求是否会形成"封闭循环",即仅在其能完成归因与优化的库存上出价,从而对其他 DSP 形成挤压。这一走向取决于 Meta 最终选择 server-to-server 对接还是开放竞价模式。

对电视厂商而言,这是一次重新定价广告资源的契机。OEM 过往的核心痛点在于缺乏直接对接中小企业长尾预算的程序化通道,自有 SSP 的需求池相对薄弱。若 Meta 能通过 OEM 库存导入中小企业预算,那么原生广告位、开机广告、Launcher 广告的 CPM 均存在重估空间。当然,前提是 OEM 能够提供 Meta 所需的设备身份与受众数据接口。

对内容发行方而言,绩效广告的涌入意味着库存将进一步分层。当前大屏端 CPM 主要由品牌预算支撑,一旦绩效预算大规模进入,价格逻辑将向 ROAS 靠拢。这对内容溢价较高的发行方未必有利,但对长尾内容创作者而言反而可能打开新机会。

而对中小广告主而言,这标志着 CTV 真正"变得可买"。过去在 The Trade Desk 或 DV360 上配置一次 CTV 投放,对中小企业而言成本与门槛均偏高;若未来他们能在熟悉的 Meta Ads Manager 中一键勾选"包含 CTV 库存",电视广告的准入门槛将被结构性拉低。

行业判断和一些启示

回归我们关注的 CTV 生态,Meta 此番动作背后有几条值得持续跟踪的线索。

第一,绩效化将成为大屏广告下一个十年的核心关键词。这并非要取代品牌广告,而是与之并行发展,但增量主要来自绩效侧。未来三年,任何 OEM 或 OTT 平台衡量自身广告资产价值的标准,都将从"拥有多少月活用户"转向"能为绩效广告主提供多少可归因的转化"。这对数据基础设施的要求,远高于当前多数操作系统厂商已具备的能力。

第二,移动端玩家向 CTV 延伸是大势所趋,反向迁移则难有成功案例。Meta、Pinterest、Amazon、YouTube 均在推进同一件事:将移动端沉淀的需求侧能力拓展至大屏。而从 CTV 出发构建移动端需求侧的尝试,迄今鲜有成功案例。这是一条单向的产业引力。

第三,操作系统厂商的议价能力,取决于手中掌握多少"管道"资源。Meta 追求的是管道,而非内容或品牌背书。OEM 掌控的开机入口、Launcher 推广位、ACR 数据、设备身份,才是其真正看重的资产。内容方可能被绕过,管道方则会被竞价争夺。这一判断适用于所有正在探索广告变现路径的操作系统厂商。

第四,治理能力将成为下一阶段的分水岭。Meta 曾因 LiveRail 吸取教训,不会再为低质库存买单。这意味着其合作的 OEM 与 SSP 必须能够交付干净流量、透明报价与可审计的归因。达标者将获得溢价,不达标者则可能被排除在合作名单之外。

目前一切仍处于早期阶段。Meta 尚未公布官方时间表,内部优先级也存在波动。但从 Digiday 描述的接触强度来看,这次可能不会只是一次浅尝辄止的试探动作,而是一次有意识的产业卡位。

下一次关键节点,可能是 Meta 跟某家 SSP 的合作官宣,或是某家电视 OEM 财报中新增"程序化广告需求来源:Meta"的备注。

到那时,行业同仁或许会真切感受到:客厅里的那块大屏,正在变得越来越像我们手中的手机屏幕。

责任编辑:赵莹

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【拆解】广电上市公司现状,冰火两重天! 2026-04-28

- [探显家] Meta 瞄准 CTV 赛道,为绩效广告打开新的增长空间 2026-04-28

- [勾正科技] IPTV月报|2026年3月家庭智慧屏IPTV报告 2026-04-27

- [常话短说] 【大事】某广电押注小语种AI?! 2026-04-27

- [探显家] 从“分发”到“意义”:解读“三个信息时代”最新推演 2026-04-27