5 月 13 日,纽约林肯中心。YouTube CEO Neal Mohan、CBO Mary Ellen Coe 和 Google 广告业务总裁 Sean Downey 一起站在 Brandcast 的主舞台上。台下的座位也跟开发者大会完全不一样——一排排都是品牌广告主和代理公司高管。Trevor Noah 拿着话筒控场,Chappell Roan 压轴唱 live,台上创作者从 6200 万粉的 Dude Perfect,到播客《Call Her Daddy》的女主人公 Alex Cooper,一字排开。

如果只看形式,这场活动和 Netflix、Disney+ 每年办的流媒体 Upfront 区别不大:大咖站台、节目预告、创作者走秀,一个环节不少。

但一旦把注意力放在 YouTube 自己的说法上,你会发现它在刻意避开“流媒体”这个标签。它反复强调的是「the future of media」,又同时喊着「美国排名第一的流媒体平台」。既要拿下“电视”的身份,又明显不甘心只被归在“电视”这一栏里。

访谈|电视的“十年一夜”:YouTube 如何拿下客厅,重塑“新电视”!

这中间藏着一个更大的野心:

YouTube 不想做另一个流媒体平台。它要做广告的操作系统。

Netflix 和 Spotify 本质上是订阅生意。飞轮很简单:内容→用户→订阅费→再买内容。至于广告业务,则是后来加的,是增长见顶后不得已的变现补充。

YouTube 从来不是这个逻辑。它第一天就靠广告活着。过去十几年 Google 做的一切,包含了推荐算法、用户画像、跨设备 ID 图谱、实时竞价,都服务于同一个目的:把每一次广告曝光的效率榨到最高。

所以当 YouTube 站上 Upfront 舞台时,它讲的故事和 Netflix 完全不同。Netflix 在说「我们有好内容,观众很优质,来买我的贴片」。而 YouTube 在说「你不用再把预算切成电视预算、社交预算、效果预算,全都给我,我的管道能跑通所有场景」。

Attention Capital 的创始人 Josh Stein 对此表达得很直白:

“YouTube 之所以能把自己定位成“广告操作系统”,是因为它在行为数据层面搭起了一整套基础设施,让整套广告技术栈可以在不同预算之间被精确衡量和对比。Netflix 和 Spotify 做不到这一点,并不是不想,而是它们的订阅模式从一开始就没有逼它构建一套同等级的数据架构。”

简单而言,Netflix 走不了这条路,不是不想,是订阅模式压根没逼它建过这套数据基础设施。商业模式决定数据架构,数据架构决定广告能力——因果链就这么清晰。

YouTube 说自己是电视,广告主已经开始相信了。

YouTube 正在拆掉“电视”的最后一道墙:成功说服广告商,它就是真正的“电视”?

Pixability 调查了英美 288 家代理机构:62% 的美国机构计划今年把 YouTube 纳入 CTV 采购,英国这个数字是 85%。69% 预计今年在 CTV 活动中使用 YouTube 的频次会比去年高——也就是说,在越来越多的媒体计划里,YouTube 已经被直接归到“电视预算”那一栏。

Tinuiti 的数据更干脆,它直接看钱到底流向哪里。2025 年 Q4,通过 Tinuiti 平台购买的美国 YouTube 广告中,67% 跑在电视屏幕上。他们的高管原话是:“我们正处在一个临界点,传统电视预算开始流向 YouTube。”

预算表上的那条分界线,正在被悄悄改写。

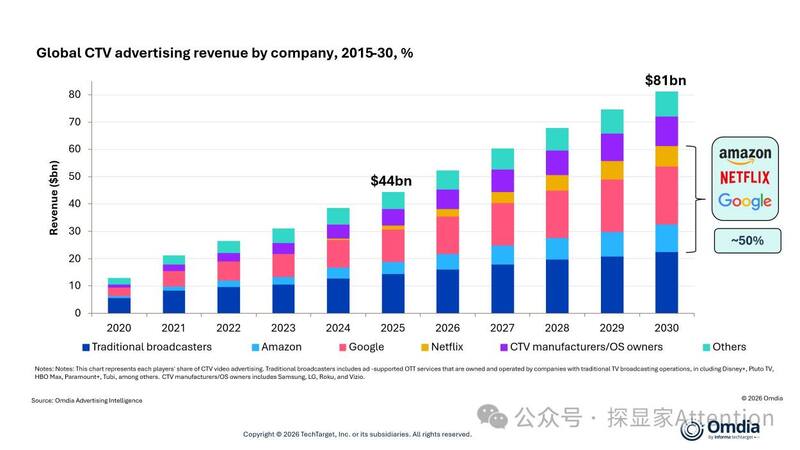

from Omdia

Omdia 的预测则给出了一个“终局草图”:2030 年全球 CTV 广告市场 810 亿美元,其中 Google 拿 26%,Amazon 13%,Netflix 9%。Google 一家几乎吃掉了四分之一。但行业里都清楚,这 26% 里最粗的一条管道,其实就是 YouTube。它已经不再是 Google 业务里的一个“视频产品线”,而是被并进了整套广告基础设施的资产负债表。

换句话说,资本市场在看这张图的时候,默认的是:

当广告主往 Google 的桶里倒钱,很大一部分,最后是顺着 YouTube 这根管道流出去的。

回到 Brandcast 的舞台。看看 YouTube 把谁请上来了?

Adam W(拥有 2100 万粉,Shorts 起家,190 亿播放量),Dude Perfect(6180 万粉),Alex Cooper(Call Her Daddy),Jesser(3850 万粉,体育内容),Kareem Rahma(Subway Takes,重新定义访谈节目)……

这个阵容透露的信息很清楚:YouTube 卖给广告主的,是创作者本身作为广告环境。Adam W 和 Jimmy John’s 的合作、Trevor Noah 和 Verizon 赞助的独家特辑——广告不是被“插入”内容,而是被编织进创作者的叙事。

这是 YouTube 和传统电视 Upfront 的本质区别。传统电视平台卖的是节目时段,YouTube 卖的是人。人背后是粉丝关系、是社区互动、是算法分发,这些加在一起,构成了一条完整、可计算的注意力通路。

更深一层说,YouTube 在构建一种「文化兴趣图谱」:它知道受众在搜索之前关心什么,并据此组织广告库存。其他平台还在用观看历史做推荐,YouTube 已经在把一个个文化瞬间打包成可售卖的广告场景。

对广告主来说:YouTube 不再只是一个投放渠道,而是一个操作平台。就像你不会说「我在 iOS 上投广告」,你会说「我通过 iOS 生态触达用户」。YouTube 要的,就是从“一个媒体资源位”升级成“一整套广告操作系统”。

对创作者来说:所有内容形态(长视频、短视频、播客、直播等)都在被同一套底层逻辑筛选:谁能沉淀更多可量化的广告注意力,谁就被算法推得更远。创作者经济的游戏规则,正在被这只看不见的“广告手”改写。

对竞争者来说:前麦肯锡高级顾问 Tobias Hoss 看到了问题的核心:“无论是电视预算、社交预算,还是效果预算,YouTube 说全给我。它们搭建的基础设施,让这套话术一年比一年难反驳。”一旦广告主开始把 YouTube 当一站式操作系统用,传统电视、独立 CTV 平台、社交媒体的预算池子,都会感到水位在下降。

当然,YouTube 的“电视”故事有一个绕不过去的短板:信任。

在公众信任度这一维度上,它还远远没法和传统广播媒体平起平坐。欧盟对 36 个国家的媒体信任评估显示,公共电视台和广播电台依然是受众心中最可靠的信息源之一,在芬兰这样的市场,这种信任水平甚至处于全球顶尖。EBU 发布的《Eurobarometer 102(2024)》再次印证了这一点:在「我信不信这个媒体说的话」这件事上,广播媒体的基本盘依旧牢固,而 YouTube 还站在门外。

这里的“信任”其实分两层:一层是受众对平台上信息本身的可靠性认知,一层是受众对广告的信赖程度。前者决定用户愿不愿意把时间交给你,后者决定广告主愿不愿意把预算交给你。今天的 YouTube,在这两层上都还没拿到和电视同级别的“通行证”。

这背后当然有制度差异。Thinkbox CEO Lindsey Clay 的那句反驳很尖锐:电视受全面监管,所有内容经人工预审,「电视上没有诈骗广告」。YouTube 上 UGC 内容的品牌安全问题并没有消失,只是被更好地包装了。想要真的接管电视预算,特别是那部分高价值、长期品牌预算,它迟早要在「安全 + 信任」这件事上,拿出接近电视标准的答案。

还有一个现实约束:英美市场已经在心智上把 YouTube 和 CTV 划了等号,但在很多国家和地区,YouTube 甚至还没有拿到那张“电视”入场券。全球 1674 亿美元的电视广告蛋糕,YouTube 想切走更多,只能一块市场一块市场地打,一层监管一层监管地穿。

Netflix 还在纠结广告层用户会不会稀释品牌调性。YouTube 已经在对广告主说:所有预算都可以住在我这里。所以,这根本不是几家流媒体之间的内容战,而是一套广告基础设施在对市场宣示主权。

对 CTV 行业从业者来说,信号其实已经足够清楚:未来真正拉开差距的,不在内容层,而在广告技术层。谁掌握了第一方数据和投放基础设施,谁就有资格去谈定价权。Mike Caprio 说得很透:“每家平台卖的,都是披着 AI 外衣的「数据故事」;最后分胜负的,是谁手里握着独一无二的信号,并且能把它稳定地兑换成广告效率。”

本文来源:【探显家Attention】公众号

版权归原作者所有,仅用于分享交流。

责任编辑:赵莹

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】广电注意“别挨罚”,市场监管总局发布! 2026-05-26

- [探显家] YouTube 不想做“流媒体平台”,它要做“广告操作系统” 2026-05-26

- [常话短说] 【解局】解决有线电视用户流失,应怎么办?! 2026-05-25

- [探显家] 创始人对话|BuzzFeed1.2亿出售:凭 AI 挑战 YouTube? 2026-05-25

- [探显家] 创始人访谈:科技巨头改写 2026 电视广告预售规则 2026-05-25