Insight:关于 Sky 可能收购 ITV 的媒体业务,外界已经讨论了很多,尤其是担心监管机构会介意两者合并后的线性电视广告份额。

但这很可能偏离了重点。

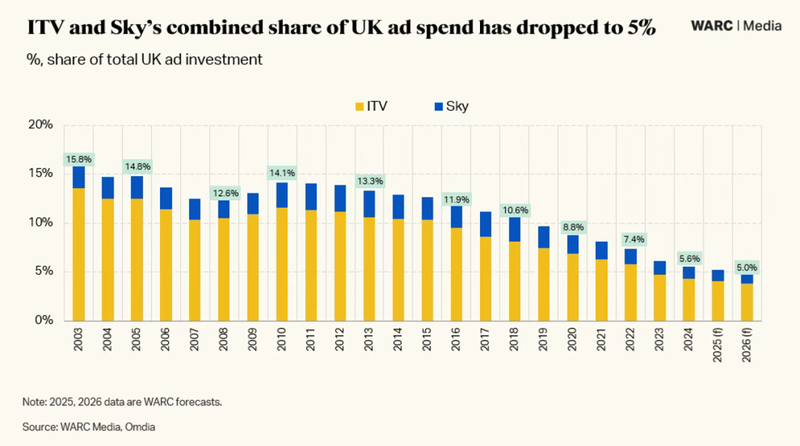

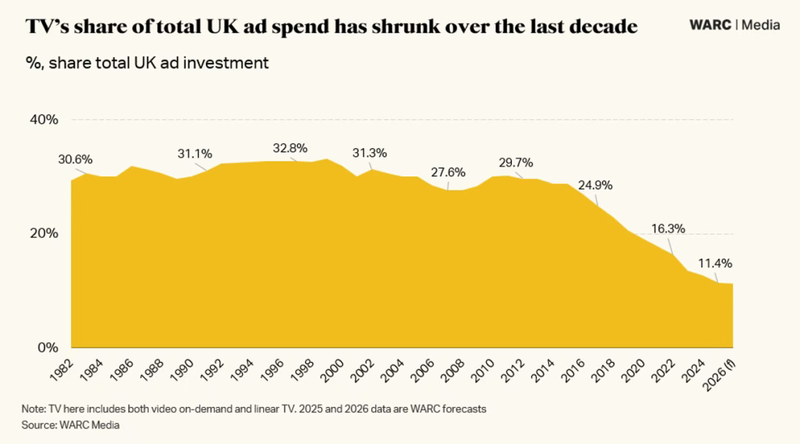

监管对合并后的“线性电视广告份额”担忧,忽略了线性盘子本身在萎缩:电视在英国广告总收入中的占比已从 2010 年的 30% 降至今年的 11.4%,Sky+ITV 的整体广告市场份额也从 2003 年的 15.8% 下滑到明年预计的 5%。因此,守住线性并不能改变趋势,真正的增量在 VOD。

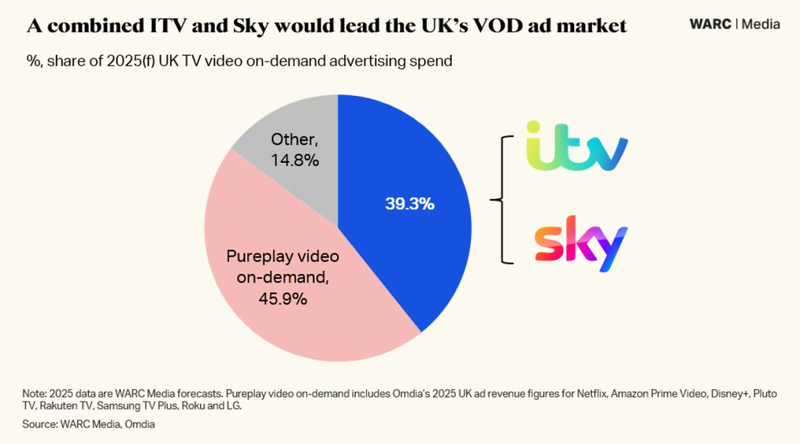

VOD 广告投资预计 2026 年增长 16.9%,2027 年再增长 16.6% 至约 18 亿英镑,合并实体在 2025 年有望拿下近 40% 的收入。面对 Netflix、Amazon、YouTube 的全球化竞争,规模整合带来更强的数据与技术能力、跨平台销售与谈判筹码、统一产品与测量标准,提升对增量预算的承接能力。

换言之,监管若只盯线性占比,等于盯着一条逐渐干涸的小河,而真正的洪流已转向 VOD。因此,战略问题是如何在 VOD 增长曲线上获得份额与生存优势。在面临来自 Netflix、Amazon——更不用说 YouTube——等全球玩家的激烈竞争,合并后的 Sky 与 ITV 可能更有生存的机会。

以下是来自 WARC 的文章,探显家进行了编译与整理

Sky 拟收购英国广播公司 ITV,极有可能引发严格的监管审查,并围绕广告市场的性质提出一系列问题。

本月早些时候披露,Comcast(Sky 的母公司)正就一笔约 16 亿英镑的交易进行谈判,拟收购 ITV 的媒体与娱乐业务,包括其免费电视频道与 ITVX 流媒体平台。ITV Studios不在讨论范围内。

ITV 在对外声明中强调,“目前无法确定任何潜在交易的具体条款,亦无法保证交易最终会达成或发生”。

尽管如此,这似乎是一个有益的契机,去思考此类交易对英国广告行业可能意味着什么。

处于转型中的市场

媒体分析师 Ian Whittaker 指出,若 ITV 与 Sky 合并,在考虑双方销售平台的覆盖后,合并实体或将拥有英国电视广告投放总额约 70% 的市场份额;以出版方的净电视广告收入(net TV revenue)计算,合并份额更接近 50%。

无论如何,此次收购将在传统英国电视市场中形成单一的主导者——这可能成为监管批准的障碍,具体取决于对“相关市场”的界定。

然而,若把交易放入更广泛的媒体生态中来考量——消费者在各类视频之间无缝切换——其样貌则大不相同。

正如 WARC Media 近期报告《电视的变化形态》所探讨的,收视习惯的转变促使业界持续争论:电视应按形式、设备还是媒体所有者来定义。

过去十年,广告市场的构成发生了显著变化。到 2025 年,所有线性与点播电视(不包括 YouTube 等视频分享平台)将在英国广告市场中占 11.4%,而在 2010 年这一占比超过 30.0%。

Omdia 的数据分析(与 WARC 一样,均隶属于 Informa)显示,早在 2003 年,ITV 与 Sky 合并体可拿下全部英国广告支出的 15.8%。到明年,这一份额预计将降至约 5%。

这点很关键。搜索与社交等渠道的支出增长,部分来自“新增”预算进入可衡量媒体——例如中小企业与渠道/贸易营销预算——但这也表明,传统电视公司在广告收入上正与数字平台直接竞争。

YouTube 已经把“坦克停在电视的草坪上”,自称“新电视”。这并不难理解:据 WARC Media 数据,YouTube 全球广告收入增速正在放缓,从 2024 年的 14.7% 降至 2027 年预测的 10.0%。从电视广告预算中赢得更大份额,将有助于恢复更高的增长率。

即便在电视范畴内部,ITV 与 Sky 也愈发需要与 Netflix、Amazon 等全球玩家竞争。前者现称其平台上的广告月活观众(MAVs)超过 1.9 亿;而 Amazon Prime Video 在 UK 市场的受众为 2200 万,同比增长 15%。

Omdia 分析师 Tim Westcott 与 Matthew Bailey 的一则简报指出,这些因素值得英国监管机构深思:“迹象已十分明显:若要确保长期可行性,广播公司必须更紧密合作——甚至整合资产。

“监管者必须认识到,阻止传统媒体巨头的合并,可能把更大的权力拱手让给已然占优的数字巨头;尤其是其中一些——如 Netflix 与 Amazon——已经在合作,以提升其视频广告业务的规模、覆盖与变现能力。”

潜在的未来收入增长

对于合并后的 ITV 与 Sky,一个明确的机会是整合 ITVX 与 NOW TV 等流媒体资产,抓住增长迅猛的 VOD 广告市场。

预计英国 VOD 广告投资将在 2026 年增长 16.9%,并在 2027 年进一步增长 16.6% 至 18 亿英镑。根据对 WARC Media 与 Omdia 数据的分析,合并后的 ITV 与 Sky 在 2025 年有望拿下该收入的近 40%。

随着线性电视广告支出稳步下滑,但品牌仍在追求“群体、大屏观看”这种已被充分验证的效果优势,电视公司在 VOD 广告领域对抗 Netflix 与 Amazon 等数字竞争者、捍卫收入将愈发重要。

Sky 与 ITV 之间的此类交易,可能会帮助他们实现这一目标。

责任编辑:赵莹

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】“央企联姻”引发广电大猜想! 2025-12-03

- [探显家] ITV和Sky 合并占英国广告支出 5%,增量来自于 VOD 2025-12-02

- [常话短说] 【解局】给广电的能量胶! 2025-12-02

- [常话短说] 【快讯】国家广电总局召开座谈会! 2025-12-01

- [常话短说] 【重磅】利好政策,广电AI怎么搞?! 2025-12-01