还记得2024年暑期,快手、抖音、大芒等各个平台集中发布“暑期片单”、并推出各种活动、话题配合宣发,向市场传递了明确的“暑期档”认知。而2025年7月已经过半,除了小红书还有几个相关的话题,各大平台再未重现去年那种轰轰烈烈的宣传盛况。“微短剧暑期档”这个词好像一瞬间从各大平台上被抹去了一样。

很多人将“微短剧暑期档的消失”的原因归结于“微短剧市场的衰退”或“观众对于微短剧内容的抛弃”。

但事实并非如此。

大量数据证明,微短剧市场依旧红火,甚至比原来烧得更旺。

为了弄清楚到底发生了什么,DataEye研究院深扒了全网自2025年6月1日至今存在“活动”行为的8984部竖屏微短剧,试图找到“暑期档”消亡的原因。(本文数据仅包含付费微短剧相关数据)

一、番茄依旧主导市场

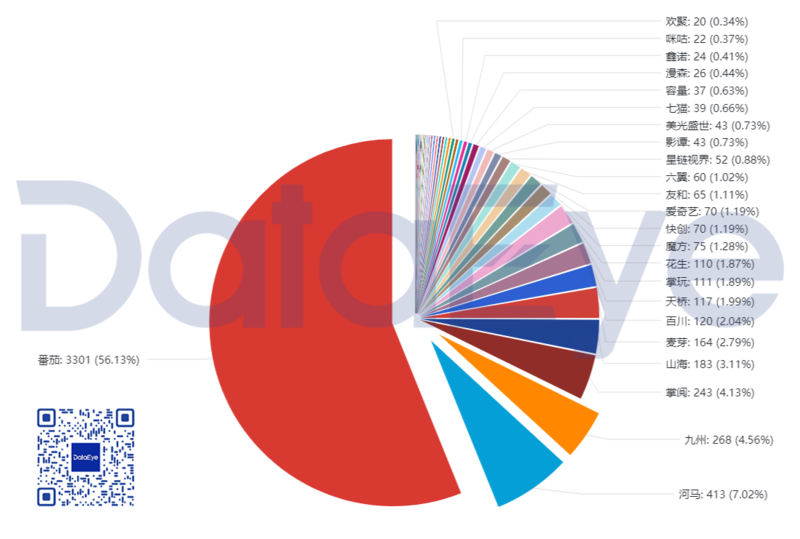

8984部微短剧中有5732部被平台认领,共涉及56家平台方。

不出所料,断崖式领先的是番茄,共有3301部微短剧与之相关,占总数的56.1%,一家便占据了整体的半壁江山。紧随其后的是河马,共有413部微短剧与之相关,占总数的7.02%。九州、掌阅分列第三四位,差距不大,分别关联了268部和243部。接下来的依次是山海183部、麦芽164部、百川120部、天桥117部、掌玩111部、花生110部,以上便是关联数超过100的全部平台。

其余平台虽然从名次上和番茄差距不大,但从绝对数量上落后不少,2~9名全部相加也才1729部,刚超过番茄的一半体量。

从以上数据我们可以看出,微短剧平台“一超多强”的格局已经形成,并随着行业的继续发展,马太效应将会越来越强。

二、依然爱“逆袭”

关于微短剧的题材方面,DataEye研究院共统计了3489部剧、62种Tag共计6903个,通过这些Tag的分布我们可以看到目前微短剧市场上主流的题材是哪些。

“逆袭”作为微短剧标志性的题材类型,依然是微短剧各类题材中的顶流,共有1454部微短剧包含这个Tag,占总数的41.67%。

其次是“家庭伦理”题材有596个,占17.08%;“古装”题材有513部,占14.70%,以上便是排名前三的题材分类。

其余占比高于10%的题材类型分别有:重生、古装、总裁,此六类题材便覆盖了90%以上的剧集种类。

三、40-80集是主流

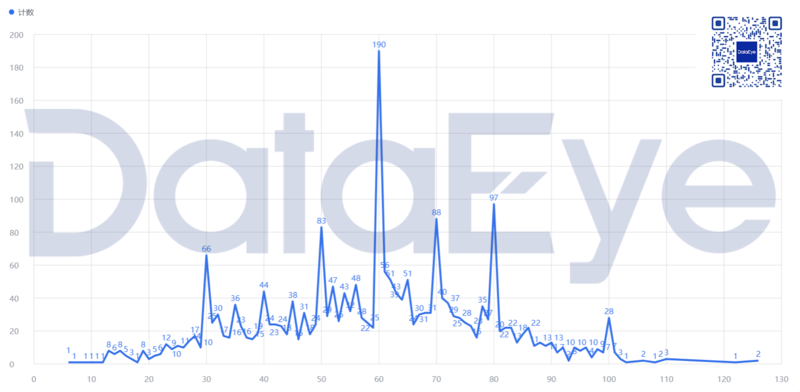

根据DataEye研究院对于2320部微短剧的集数统计,数据中不包含纯IAA形式的微短剧数据。

统计中,全集集数最少的是一部上线红果的家庭伦理微短剧,全剧仅六集,总时长408秒,即不到7分钟。

而全集集数最多的一部剧是一部“沙雕动画”微短剧,总集数为290集,总时长达到了惊人的13小时。

其余微短剧集数分布基本符合正态分布,明显的分布峰值分别在30集、50集、60集、70集、80集。

按照集数区间进行统计可以发现:

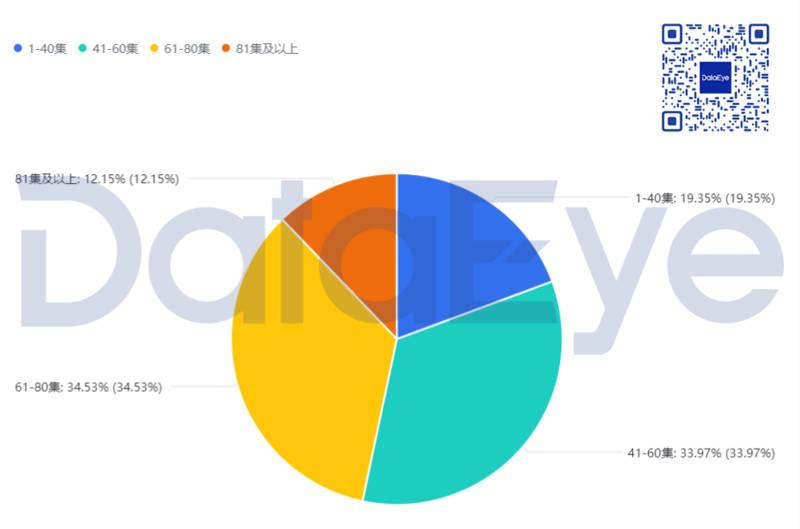

在1~40集范围内的微短剧占比差不多20%,大部分内容为动漫微短剧和真人微短剧,大概64开,同时还有少量动画微短剧和3D游戏微短剧。

41~60及61~80集的微短剧所占比例差不多,均在34%左右;而内容上,绝大部分都是真人微短剧,仅有少量的动漫微短剧。

而81集以上的微短剧占比仅占12.15%,比较反常识,这是因为大量80集以上的微短剧来自于红果、七猫等平台的独家IP改编,走的是纯粹IAA模式,所以没有计入此次统计数据。

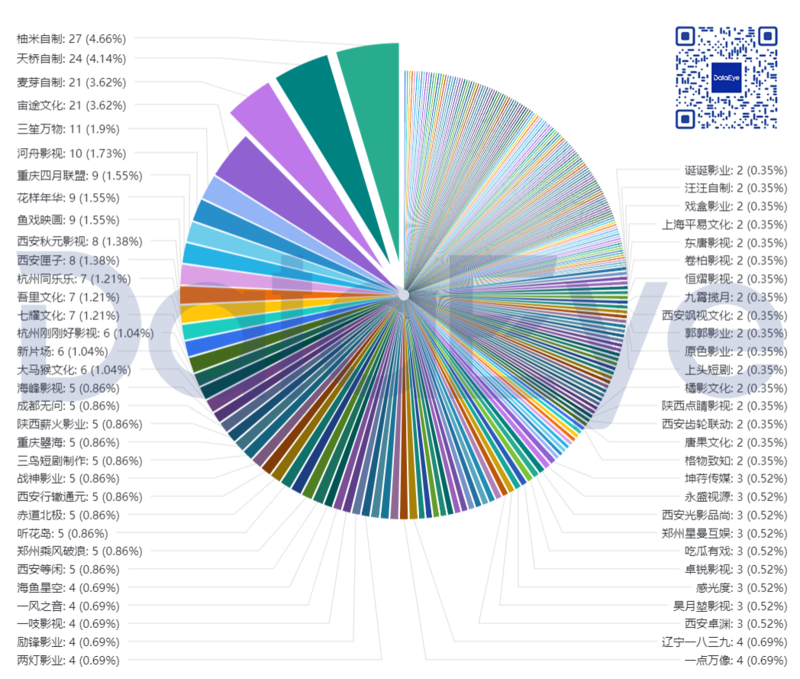

四、爆款率100%?在制作方面,本次统计中共有558部微短剧被认领,共涉及238家制作方。

其中制作超过20部微短剧的制作方有4家,柚米文化以自制27部微短剧位列榜首,其次是天桥自制了24部,麦芽和宙途各自制作了21部,70%的制作方作品在5部或以下。

值得一提的是,在所有制作方中,“听花岛”是当之无愧的爆款率最高的制作方。其制作的5部作品《十八岁太奶奶驾到,重整家族荣耀》、《南音再许》、《我的姐妹三千岁》、《双面权臣暗恋我》、《念念有词》均多次登顶DataEye短剧热力榜及红果榜,达到了恐怖的爆款率100%。

五、出海潜力巨大

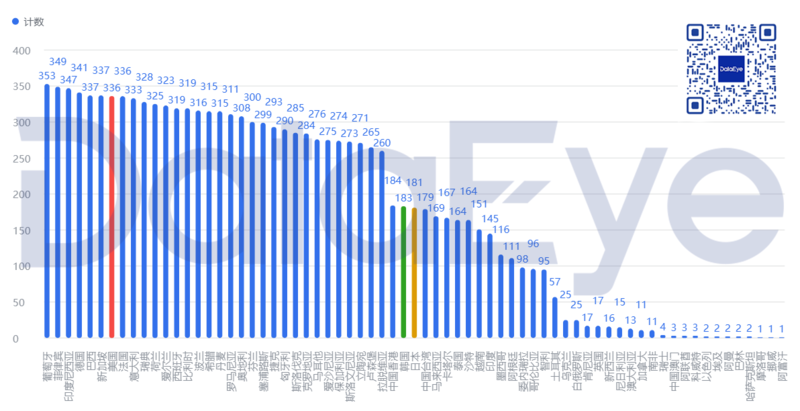

在统计的8984部微短剧中,有369部微短剧进军了海外市场。覆盖69个国家&地区,由42个海外微短剧APP承载。

在出海目的地的69个国家中,出口葡萄牙、菲律宾、印度尼西亚、德国、巴西、新加坡等6个国家的出海微短剧数超越美国市场,数量差距不到5%。

日本、韩国两个市场是目前微短剧出海发展最快的市场,其出海微短剧数目低于欧洲及美国市场,上线微短剧数目约为其60%左右,这是日本及韩国的第一语言为非英语所造成的,单独翻译成日语及韩语需要花费额外的费用和时间,影响了相关市场的内容上线。

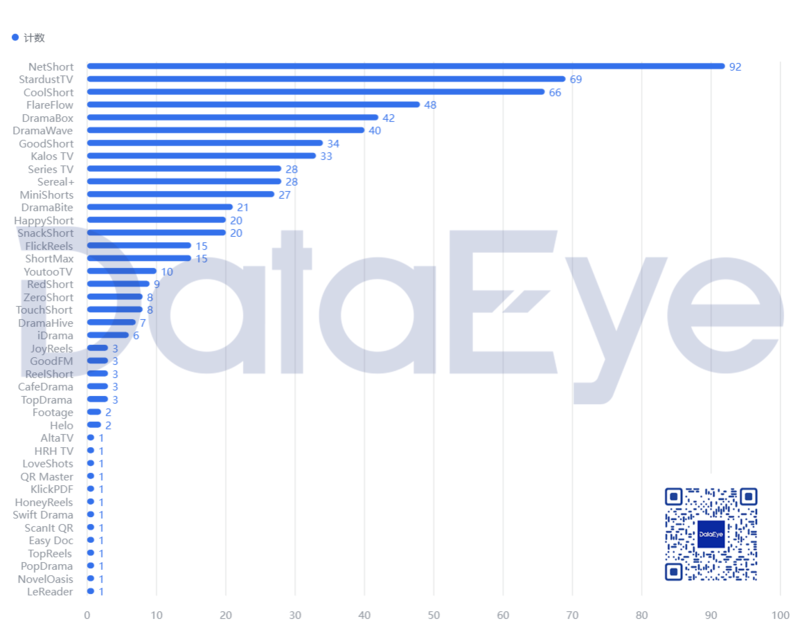

在对于海外微短剧APP承载的选择上,分布也是非常不均匀。

该统计周期中,麦芽旗下的NetShort上线国内的剧集最多,高达92部,约占出海微短剧总数的25%,这与其本身就是高产的国内微短剧自制版权方存在一定的关系。

山海星辰旗下的StardustTV、韩国모코 주식회사公司旗下的CoolShort名列分别名列第二位第三位,分别上线了69部和66部。其余APP上线的微短剧数目阶梯式下降,约60%的APP上线微短剧数量不足10部。

六、市场依旧红火

“微短剧暑期档”这一概念,本质上是借鉴了传统影视行业“档期”的运作模式,希望通过集中宣发和内容供给,在特定的时间段内(如暑期、新年等)吸引大量用户关注,从而快速提升作品的流量和热度。

但其实传统影视和微短剧虽同为娱乐行业,两者却有着本质上的区别。

传统影视,无论是电影还是长剧集,都是一种很“重”的娱乐方式,观众需要有一段完整的“空闲”时间方可进行,而且往往需要在特定的场景(如电影院),这样的“高门槛”天然限制了其DAU的上限。

而微短剧则不同,较短的单集时长搭配强情节、快节奏、高爽感的内容,完美地契合了现在用户的碎片化娱乐需求,对任何观众来说都是一种更加“容易”的娱乐选择,而且仅需要一台人人都有的手机即可。

因此,“暑期档”究竟为何消失,DataEye研究院分析存在以下几种原因:

1、微短剧由于其成本低、周期短、流程化的特质,导致微短剧内容产量可以轻易满足市场的常态化内容需求,甚至超量供应。所以出品方或者平台更倾向于将微短剧内容的生产和推广融入到日常的运营节奏中,通过持续性地输出优质内容来维持用户的活跃度和粘性。微短剧也从原来“短期吸引流量的工具”,开始向常态化、可持续化的平台内容组成部分发展,这样的改变间接导致了“暑期档”作为营销节点的意义减弱。

2、伴随着免费模式的兴起,微短剧的收入从依赖充值付费向依赖平台的分账进行改变。因此也对出品方的运营思路提出了改变,要求微短剧从短周期爆发式运营转向长期持续性运营,因此直接削弱了“暑期档”的营销价值。

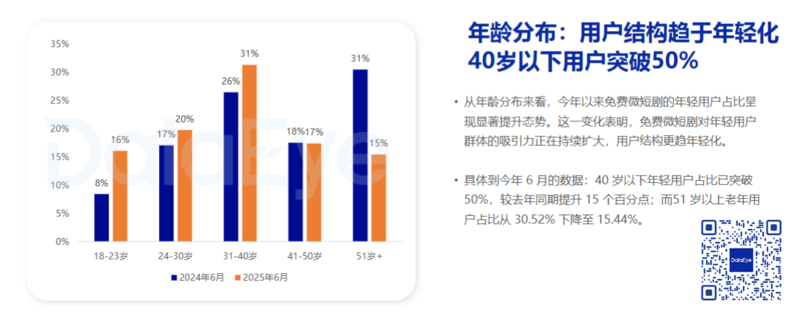

3、根据DataEye发布的《2025年H1微短剧行业数据报告》显示:2025年40岁以下年轻用户占比突破50%(较2024年提升15%)。

随着微短剧的精品化,微短剧观众的年龄层逐渐向年轻化发展,而年轻群体的碎片化观影习惯(通勤/午休场景占比超过60%)进一步弱化了暑期集中消费特征。

综上所述,“暑期档”这一概念的淡化,并非微短剧市场式微的信号。恰恰相反,它标志着行业正迈向更成熟、更可持续的发展阶段。

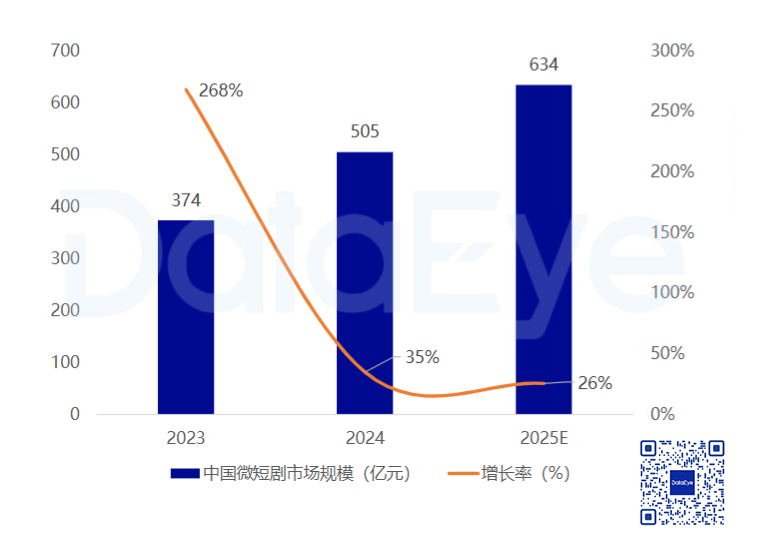

根据DataEye发布的《2025年H1微短剧行业数据报告》数据,微短剧市场体量依旧庞大,并且仍然保持着持续的高速增长。

微短剧凭借着高的渗透率和适配性,逐渐实现了从“被动等待用户观看”到“主动嵌入用户生活”的方式转变。这种“无孔不入”的陪伴感,模糊了“档期”的界限,也重塑了微短剧价值的衡量标准——爆款不再依赖特定时段的集中宣发,而在于能凭借高质量的引起用户共鸣并成为观众日常的情感投射。

“暑期档”的消亡,正是微短剧成为主流娱乐形式的序曲。

未来,属于微短剧的“档期”,不再局限于一年中的某几个月,而将是用户打开手机的每个瞬间。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [勾正科技] 短剧榜单|品牌跨界联投解锁新价值:美妆,电商强势领跑 2025-10-14

- [常话短说] 【解局】决战2025,各省广电各自出招! 2025-10-14

- [常话短说] 【解局】它退了,广电5G新机会?! 2025-10-13

- [常话短说] 【解局】“成绩单”,广电四季度这样冲刺! 2025-10-11

- [金博士] 从算法到生态:超级个性化频道的终极实践指南 2025-10-10