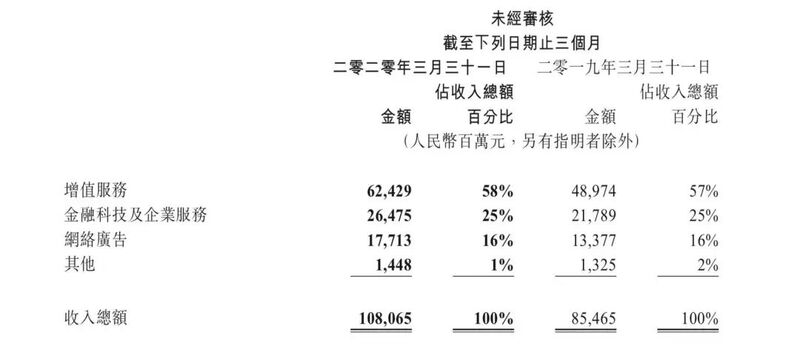

一季报显示,腾讯控股在2020年Q1总营收达1080.65亿元,同比增长26%;净利润(公司权益持有人应占盈利)270.79亿元,同比增长29%。而据公开数据统计,截至4月29日,A股共有3092家上市公司发布一季报,整体收入同比下降7.3%,净利润同比下降19.02%。

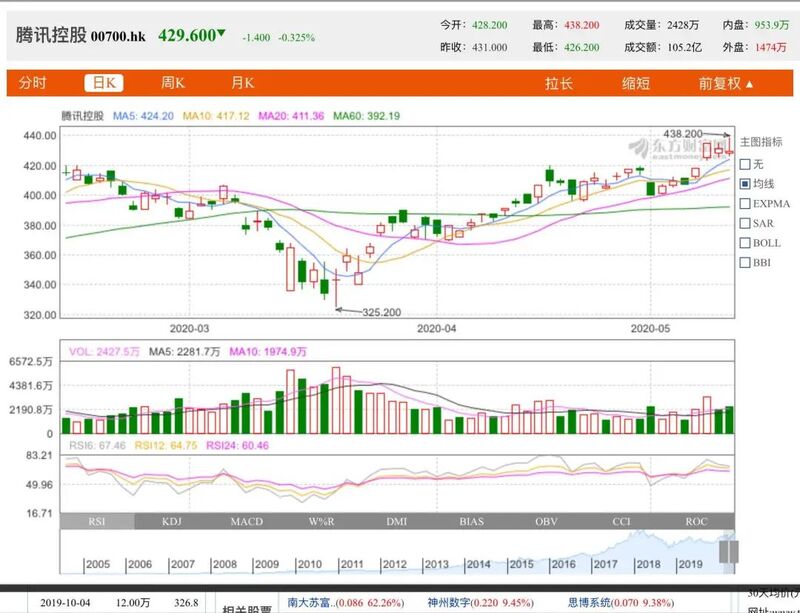

实际上,从3月中旬开始,腾讯股价就一直呈现上涨走势,数据显示,从三月中旬至今,腾讯控股股价涨幅超过30%,52位分析师给予“买入”评级。尽管今天收盘价小幅下跌,但总体走向仍在爬升。

股价的增长说明了,尽管疫情肆虐,市场对于腾讯仍看好,公司保持着较高抗风险能力。

从季报来看,腾讯在疫情影响下的逆势增长,主要得益于网络游戏和社交广告收入,以及金融科技及企业服务等板块。其中,网络游戏同比增长31%,收入372.98亿元;网络广告收入177.1亿元,同比增长32%。很明显,月活超12亿的微信,是社交广告同比大幅上涨的最大靠山。

看完财报,不得不感叹一句,生活不易,连上市公司都要求具有多元化的收入结构,才能像腾讯一样赚钱了。

手游果然是最大赢家

营收成绩最亮眼的,莫过于腾讯游戏。收入373亿元,同比增长31%,环比上涨23%。

一季报表示,网络游戏的增长主要来自于《王者荣耀》和《和平精英》的收入贡献,以及海外游戏《PUBG Mobile》及《Clash of Clans》。手游收入总额为347.56亿元,占总营收的93.18%。

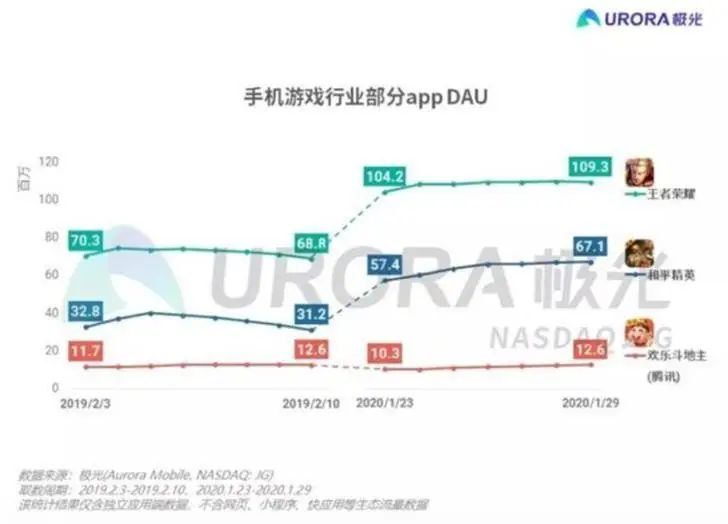

这其实预料得到。2020年一季度,线上娱乐成为最主要的话题,也是文娱市场最大的营收点。而原本社交属性极强的《王者荣耀》和《和平精英》,成了众多市民的宅家娱乐活动首选。

根据极光数据,春节期间,《王者荣耀》DAU达到了1.09亿,同比去年增长了58.9%。2大年三十当天,《王者荣耀》的单日流水就达到20亿元;《和平精英》在春节期间DAU达到了6710万,同比往年增长了115%。

Sensor Tower公布的2020年一月份全球手游收入排行榜显示,《和平精英》和《王者荣耀》分别列居冠亚军。其中,和平精英在1月份玩家消费额为1.763亿美元,折合人民币12亿。

除此之外,腾讯旗下其他游戏也均占领畅销榜前十,如《QQ飞车》《火影忍者》《穿越火线:枪战王者》等。

不过,在PC端,由于网吧在疫情期间暂停营业,加上《地下城与勇士》表现逊色,端游收入受到了一定负面影响。

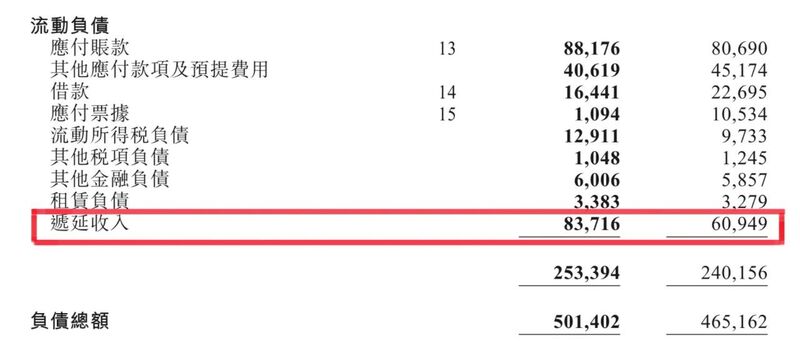

值得注意的是,网络游戏的部分营收具有递延性,一部分充值收入或许仍属于预收款项,尚未计入当期利润。如果算上这一块,腾讯游戏板块的收入也许会更高。季报的流动负债递延收入一栏中,金额达到了837亿元。

(单位:百万元)

季报中称,随着各地陆续复工,游戏DAU和消费活动会大致回复正常水平。但通过一季度的认知培养,游戏行业已经扩大了受众以及影响力,腾讯对游戏领域依然长线预期良好。

社交媒体广告收入146亿,12亿的微信月活是靠山

另一个营收点,就是腾讯的网络广告。和其他公司的广告业务营收大幅下降不同,腾讯一季度网络广告收入177.1亿元,同比去年同期增长32%,其中社交及其他广告收入同比增长47%至145.92亿元,占网络广告收入的82.3%。

季报中表示,该项增长反映了移动广告联盟以及微信朋友圈的广告库存及曝光量增加,从而带来的广告收入增长。

但是,媒体广告收入却下降10%至人民币31.21亿元。该项减少主要由于广告主预算削减、NBA赛事暂停、综艺节目延期等因素,导致视频及新闻平台的广告收入,以及赞助广告的收入减少。

财报表示,就行业而言,游戏、互联网服务及在线教育在腾讯各大平台上的广告开支有所上升,原因就是疫情宅家期间,上述服务消费出现增长;而快消品、汽车及旅游的广告开支则有所下降。

马化腾在以前的采访中称,媒体广告的收入在整体广告收入中,占比少于20%,对整体广告收入影响不大。另外,社交及其他广告收入是网络广告收入的重要收入来源,毛利率亦较高。根据季报,2020年一季度网络广告收入毛利率为49.17%。

这样看来,网络广告的增长,与微信等社交媒体、视频平台用户的数据上涨不无关系。

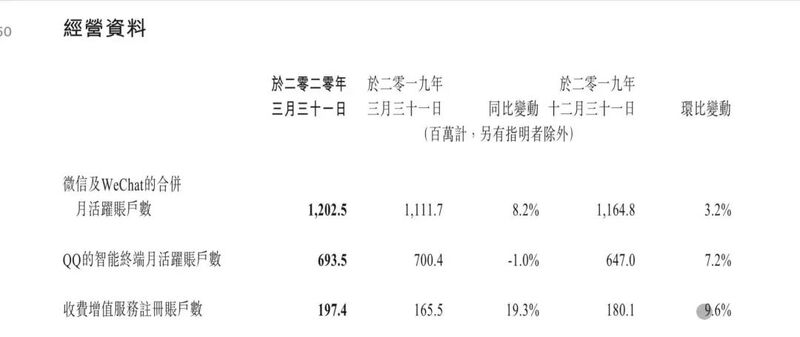

2020年一季度,微信海内外合并月活账户数达12.02亿,同比上升8.2%。

数据显示,社交网络的收入同比增长23%,环比亦增长14%,至251.31亿元,是由于用户居家期间对游戏虚拟道具消费增加、旺季影响,以及音乐/视频流媒体订购等数字内容服务的收入增加。

收费增值服务注册账户数有大幅增长,达到1.97亿,同比上涨165.5%,环比上升9.6%。其中腾讯视频会员数增长至1.12亿,QQ音乐付费用户人数同比增长50%,至4300万。

云业务收入环比下降,但仍将继续研发

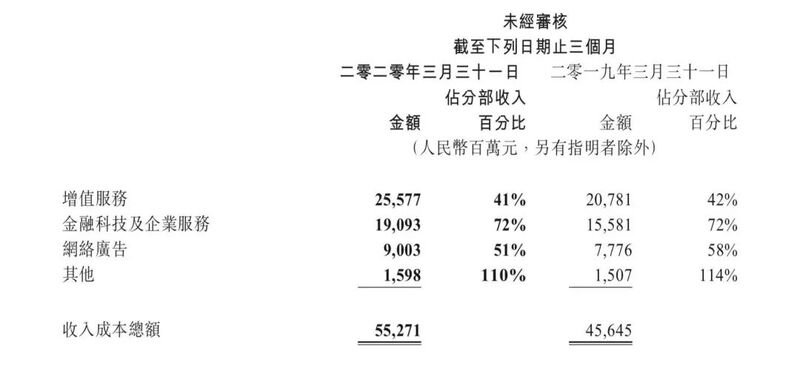

腾讯的第三块营收,来自于金融科技和企业服务。2020年一季度收入同比增长22%,收入264.75亿元。

该项收入的增长,主要来自于商业支付、理财平台的收入增加,以及线上办公、小程序微店等“云业务”收入增长所致。

财报显示,腾讯的线上办公APP“腾讯会议”取得突破性成功,并推出了国际版VooV Meeting。另外,企业微信也优化了行业解决方案,吸引了更多头部用户,特别在零售、教育及公共等领域。

但是,环比来看,商业支付、理财以及云业务的收入依然有所下降,共环比下降了12%。主要由于居家防疫期间,支付活动和提现均减少,以及云业务项目交付和新客户获取延迟导致。

但同时也可以发现,金融科技及企业服务的成本同比增长了23%,至190亿元,这说明腾讯依然在扩大云业务及商业支付的相关规模。另外,这一块的收入成本在2020一季度也占了72%。看得出来,金融科技及企业服务的to B板块,在将来依然会是腾讯的业务重头。

季报中表示,未来预期短期内,云行业仍将面临挑战,但长远而言,腾讯会继续增加此方面的投入,在线下行业及公共领域加速普及云服务及企业软件。

流媒体网重磅推出海外大视频研究系列之三《2019-2020全球OTT核心市场发展状况》,深度了解全球化OTT整个趋势,欧美核心市场竞争格局、发展趋势与发展机遇等内容。详情点击:

https://lmtw.com/mzw/content/detail/id/184560/keyword_id/-1

责任编辑:侯亚丽

流 • 视界

专栏文章更多

- 见微知著|海南自贸港2025封关,短剧出海新坐标? 2025-04-23

- 短剧榜单|3月美妆短剧竞逐女神节,电商品牌领跑短剧营销 2025-04-18

- [常话短说] 【破局】异业合作、跨界经营,广电自救新招式?! 2025-04-16

- 见微知著|对话张若波:多年芒果系转身微短剧得与失 2025-04-16

- [常话短说] 【解局】2025具体怎么干?多省广电给出答案! 2025-04-14